永續管理證照班的第一天,我們主要學習了永續概念的發展歷程及國內外企業的案例。雖然是入門課程,但講師提到了不少專有名詞,這時候我深刻體會到,開課前一個月的自我學習(註)對於今天的課程有多麼重要。儘管我只是利用零碎的時間進行學習,當講師提到相關名詞時,我仍然能夠快速進入狀況,顯示我之前的學習策略是有效的。

參考文章:永續管理師證照班的課前學習

永續發展演進的關鍵時刻

自18世紀的工業革命以來,技術、思想和經濟體系都經歷了劇烈的變化。資本主義伴隨工業革命崛起,而19世紀的社會主義也隨之形成。隨後,20世紀的環境主義讓人類開始認識到地球資源的稀缺性與脆弱性。這一認識促使我們進一步思考人類的可持續發展。著名經濟學家Boulding提出的「地球太空船」理論強調了地球需要自給自足,這成為永續發展觀念的起源。

1979年,Carroll教授提出了企業社會責任(CSR)的金字塔模型。隨著1990年代全球化的推進和環保抗爭的興起,企業逐漸從提倡CSR邁向撰寫企業永續報告(CSR報告)。聯合國也從2000年的MDGs(千年發展目標)發展到2015年的SDGs(永續發展目標),不久的將來,聯合國可能將推出新的目標來引領接下來的二十年。

ESG:衝突與融合

透過講師的解說,我才了解到,ESG(環境、社會與公司治理)這三個領域本來是各自獨立甚至衝突的,這也是許多國際問題的根源。而真正的永續發展並不僅僅是關注環保,而是要讓ESG能夠兼容並蓄。講師用了「地球太空船」的比喻來強調人類在地球上的共同命運。科學家用地球46億年的壽命與人類發展史進行比較,從靈長類的出現到現代工業革命,短短數千年,人類就消耗了大量的資源。2024年,我們在8月1日就用完了當年的自然資源配額(註),接下來的時間便是透支。這一現象迫使我們思考:人類在快速發展的同時,是否也正在帶領地球走向毀滅?而我們是否有能力挽回這一切?

註:參考文章-2024地球超載日:8月1日,我們已耗盡全年自然資源

由藝術家、科學家與運動家共同組成的創作,在紐約曼哈頓聯合廣場(Union Square)上著名的 Metronome 數位時鐘設置了一個「氣候時鐘」,顯示著距離地球毀滅所剩的時間。

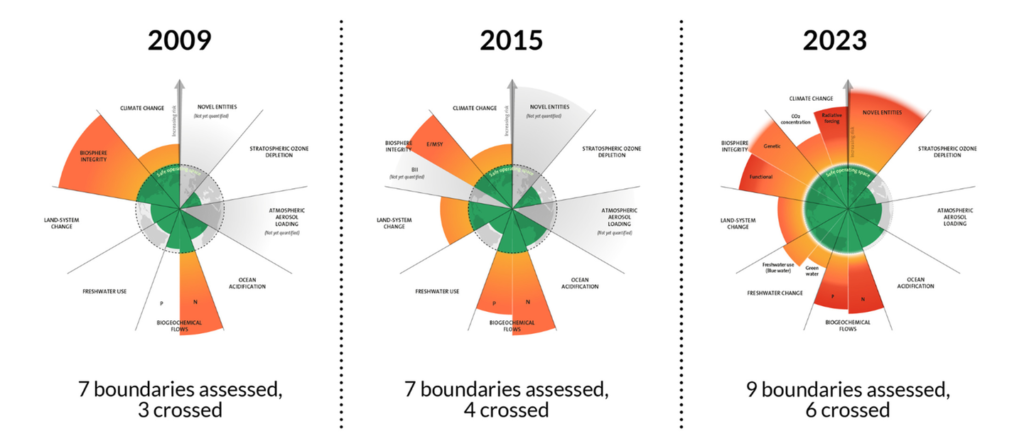

2009年,一組國際科學家團隊首次提出了這一框架,試圖界定維持地球系統穩定所需的環境閾值。地球限度(Planetary boundary)代表當代人類能夠安全地活動,並讓未來世代得以持續發展和茁壯的環境臨界值,這9個限度包含以下:

- 氣候變化:控制大氣中溫室氣體濃度,防止氣候系統嚴重失衡。

- 生物多樣性喪失:保持生物多樣性,確保生態系統功能和生產力。

- 氮和磷循環:限制人類對氮和磷生物地球化學循環的干預,防止生態系統退化。

- 酸化海洋:減少二氧化碳排放,防止海水酸化對海洋生物的影響。

- 土地使用變化:保護自然生態系統,維持其完整性。

- 淡水使用:保持水資源的可持續使用,避免水資源過度開發。

- 大氣氣溶膠負荷:控制大氣中細顆粒物的濃度,以減少對人類健康和氣候系統的影響。

- 臭氧層破壞:防止破壞性化學物質進一步破壞臭氧層。

- 新化學物質釋出:管理人造化學物質和新型材料,防止對環境和人類健康的潛在風險。

企業永續管理的重要性與迫切性

講師強調了企業立即採取永續行動的幾個關鍵原因,尤其是對於中小企業和跨國零售企業而言:

1. 教育對企業永續的影響

隨著台灣的108課綱將〈聯合國永續發展目標(SDGs)〉納入教材,新一代消費者和企業家從小就接受到資源有限的概念,這一代人更重視企業的永續實踐。企業如果不適應這一價值觀的變化,將面臨與新世代消費者脫節的風險。

2. 碳費徵收對企業的影響

台灣預計在2025年開始實施碳費徵收,這將對零售業,特別是跨國企業,帶來顯著影響。碳排放將直接影響企業的運營成本,這不僅會引發所謂的「綠色通膨」,更可能導致競爭力下降。

世界銀行2024年碳定價報告也將台灣的碳費制度納入,文章中指出截至2024年4月,全球有75個排放交易體系(ETS)和碳稅機制,涵蓋了全球24%的排放量。儘管碳價上升且覆蓋範圍擴大,但各國的承諾和已執行的政策間仍存在落差,無法達到《巴黎氣候協定》目標。目前的碳價普遍過低,未能達到限制全球升溫至1.5°C或2°C目標所需的碳價。

3. 法規和市場壓力

隨著法規的日益嚴格,企業必須提早應對。例如再生能源需求上升,供應卻可能不足,導致價格飆升。企業若不提前採取永續行動,將面臨更大的成本和風險。

策略性SDGs與CSR

企業是實現SDGs的重要夥伴。企業應首先確定其核心業務,然後對應SDGs目標設定具體的策略和行動計劃。比如,若企業參與淨灘活動,但該活動與企業的核心業務無關,那這樣的CSR行動就僅僅是形式上的公益,而非深度的企業責任。企業應該深入思考如何將CSR活動與其核心業務緊密結合,並設定具體目標,例如減少多少碳排放等,這才是真正的策略型CSR。